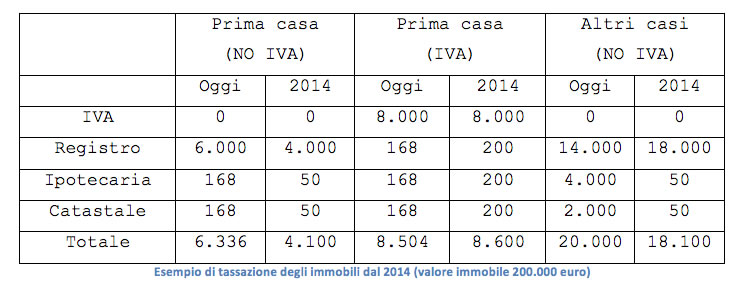

Il cosiddetto “decreto istruzione”, il D.L. 12 settembre 2013, n. 104, all’art. 26 inserisce delle modifiche alle imposte di registro, ipotecaria e catastali, che ben poco hanno a che fare con scuola e università.

Dal 2014, infatti, sugli atti di compravendita immobiliari si sconterà l’imposta di registro sulla base di sole due aliquote:

L’art. 26 del suddetto decreto va a sostituire il comma 3, art. 10 del d. lgs. 14 marzo 2011, n. 23, decreto sul federalismo fiscale, il quale prevedeva, a partire dal 1 gennaio 2014:

Su tale articolo è però intervenuto il suddetto “decreto istruzione” che ha reintrodotto le imposte ipotecaria e catastale, relative alle transazioni immobiliari, che saranno dovute in misura di 50 euro ciascuna e, nel caso di atto soggetto ad IVA, per il quale non si applica l’imposta di registro con le aliquote del 2 e del 9%, l’imposta di registro, ipotecaria e catastale, dovute in misura fissa, passano da 168 euro a 200 euro.