Home » La Branch o Stabile Organizzazione nella fiscalità anglosassone chiamata Oversea Company

La Branch o Stabile Organizzazione nella fiscalità anglosassone chiamata Oversea Company

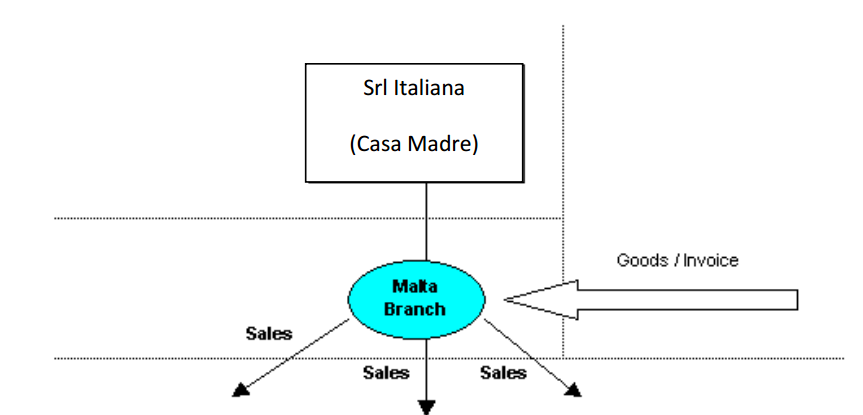

La branch anglosassone, chiamata in Italia “stabile organizzazione”, è utilizzato per individuare il presupposto soggettivo sufficiente e necessario per l’imposizione del reddito derivante da un’attività economica svolta sul territorio di un paese europeo da un soggetto residente in un altro Stato europeo.

Strutture organizzative

Infatti, se una società italiana dovesse disporre a Malta di una struttura organizzativa, materiale o personale, per mezzo della quale l’impresa stessa eserciti la propria attività in Malta, quella struttura si riferisce come una stabile organizzazione a Malta chiamata Oversea Company.

Redditi di impresa

L’art. 7 del trattato di doppia imposizione tra Malta e Italia, denominato “Redditi di Impresa”, stabilisce il principio secondo il quale gli utili di un’impresa residente di uno Stato contraente sono imponibili soltanto in detto Stato, a meno che l’impresa non svolga la sua attività nell’altro Stato contraente per mezzo di una stabile organizzazione ivi situata.

Se così fosse, gli utili di quell’impresa sarebbero imponibili anche nell’altro Stato limitatamente alla porzione di essi attribuibile alla stabile organizzazione.

Il trattato menziona i seguenti come esempi di una stabile organizzazione:

- una sede di direzione

- una succursale

- un ufficio

- un’officina

- un laboratorio

- una miniera, una cava o altro luogo di estrazione di risorse naturali

- un cantiere di costruzione o di montaggio la cui durata oltrepassa i dodici mesi

- la prestazione di servizi, ivi comprese l’attività di consulenza, effettuata da un’impresa per mezzo di impiegati o di altro personale se tale attività si protrae nel Paese, per lo stesso progetto o per uno collegato, per un periodo o periodi la cui durata complessiva oltrepassi i dodici mesi nel corso di un biennio.

Stabile organizzazione

Nonostante tutto ciò, non si considera che vi sia una «stabile organizzazione» se:

- si fa uso di una installazione ai soli fini di deposito, di esportazione o di consegna di merci appartenenti all’impresa;

- le merci appartenenti all’impresa sono immagazzinate ai soli fini di deposito, di esposizione o di consegna;

- le merci appartenenti all’impresa sono immagazzinate ai soli fini della trasformazione da parte di un’altra impresa;

- una sede fissa di affari è utilizzata ai soli fini di acquistare merci o di raccogliere informazioni per l’impresa;

- una sede fissa di affari è utilizzata, per l’impresa, ai soli fini di pubblicità, di fornire informazioni, di ricerche scientifiche o di attività analoghe che abbiano carattere preparatorio o ausiliario.

Una stabile organizzazione puo essere creata anche quando una persona, diversa da un agente che goda di uno status indipendente, opera per l’impresa straniera, abitualmente e con stabili poteri legali di rappresentanza che le permettono di concludere contratti a nome dell’impresa stessa, si può considerare che tale impresa abbia una stabile organizzazione in quest’ultimo Stato.

Registrazione di una stabile organizzazione a Malta

La registrazione presso la MFSA (Malta Financial Services Authority) a Malta si fa attraverso la costituzione di un Oversea Company, consegnando al Registro delle Imprese Maltese per la registrazione la seguente documentazione:

- Una copia autenticata dello statuto della società estera con traduzione autenticata in inglese;

- Elenco degli amministratori che ricoprono la rappresentanza della società estera della camera di commercio in Italia;

- Certificato camerale da dove si evince la forma giuridica della società estera con traduzione autenticata in inglese;

- Il nome della succursale estera, la sede di lavoro e l’attività che verrà svolta nella Oversea Company;

- I nomi e gli indirizzi di una o più persone fisiche residenti a Malta autorizzati a rappresentare la Oversea Company con sede in Malta;

- la nomina del secretary della Oversea Company.

Ogni anno, la Oversea Company deve presentare una copia del bilancio IV Direttiva cee della casa madre tradotti in inglese e versare il diritto annuale alla MFSA di euro 200,00.

Tassazione della stabile organizzazione

Una stabile organizzazione è tassabile a Malta soltanto su quei redditi attribuibili alla stabile organizzazione maltese.

L’imposta ammonterebbe al 35%.

Però, tutti i vantaggi fiscali concessi a società costituite a Malta sono estesi anche alle stabili organizzazioni, e quindi quando ci sarà la distribuzione dei redditi alla casa madre italiana, ci sarà anche il rimborso del 30% con una tassazione finale a Malta del 5%.