Home » Ravvedimento operoso più conveniente dal 2014

Ravvedimento operoso più conveniente dal 2014

Il “ravvedimento operoso” è uno strumento che consente di correggere spontaneamente errori o violazioni, beneficiando della riduzione delle sanzioni amministrative.

Strumenti necessari

Per poter utilizzare tale strumento è però necessario che:

- la violazione non sia stata già constatata dall’ufficio o dall’ente impositore;

- non devono essere iniziati accessi, ispezioni o verifiche (anche se in questo caso il ravvedimento può essere utilizzato per i tributi e per gli anni di imposta che non sono oggetto di controllo);

- non deve essere stata avviata una qualsiasi altra attività amministrativa di accertamento (ad es. notifiche di invito a comparire, richiesta di esibizione di documenti, invio di questionari, ecc.) di cui il contribuente è stato formalmente informato.

Dal punto di vista pratico, il ravvedimento si traduce in:

- rimozione della violazione commessa, versando le imposte dovute;

- contestuale pagamento della sanzione ridotta e degli interessi calcolati al tasso legale annuo dal giorno in cui il versamento avrebbe dovuto essere effettuato a quello in cui viene effettivamente eseguito;

- in alcuni casi è necessario presentare una dichiarazione integrativa.

La legge prevede tre tipologie di ravvedimento:

- Ravvedimento “sprint”: la sanzione è pari allo 0,2% per ogni giorno di ritardo, se il versamento dell’imposta è effettuato entro 14 giorni dalla scadenza;

- Ravvedimento breve: la sanzione è pari al 3% se il pagamento viene eseguito entro 30 giorni dalla scadenza;

- Ravvedimento lungo: la sanzione è pari al 3,75% se si paga con un ritardo superiore a 30 giorni ma entro il termine di presentazione della dichiarazione relativa all’anno d’imposta in cui la violazione è stata commessa.

Insieme alla somma da versare e alla sanzione, sono dovuti anche gli interessi da calcolare attraverso la formula:

I=imposta dovuta x tasso legale x giorni di ritardo/365

Dal 1° gennaio 2014 gli interessi sono pari al 1% (il tasso precedente, da gennaio 2012, era pari al 2,5%).

Le somme dovute devono essere versate tramite:

- Modello F24, per IRPEF, IRES, IRES, addizionali, ritenute, IVA, imposte sostitutive (tributi indicati all’art. 17,c. 2, del d.lgs n. 241/1997);

- Modello F23, per le imposte indirette (registro, ipotecaria, catastale, ecc.).

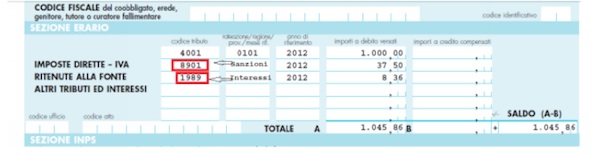

Esempio ravvedimento operoso:

- Saldo IRPEF di 1.000,00 euro da versare – scadenza 16 giugno 2013

- Data perfezionamento ravvedimento: 16 ottobre 2013

- Giorni di ritardo: 122

- Sanzione da versare: 3,75% pari a € 37,50

- Interessi da versare: 2,5% pari a 8,36 (1.000 x 2,5% x 122/365)

Totale da versare: € 1.045,86.

Esempio compilazione F24 ravvedimento operoso